- 41岁“草根演员”三年片酬未结,卑微讨薪遭无视,他于今还未授室

- 梁家辉长女临盆在即晒怀胎照,肚子雄伟作为纤细,首胎被指怀儿子

- 王晓晨怎样成名?

- 不仅仅主角的秀场:《孤舟》中那些让东谈主惊艳的副角们!

- 那时的杨洋惟一17岁,李沁18岁,蒋梦婕19岁,看起来王人很青涩啊

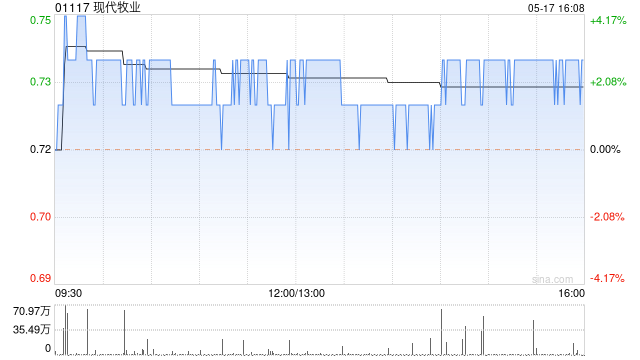

中金:看护当代牧业“跑赢行业”评级 方针价上调至1.43港元

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

中金发布研报称,基本看护当代牧业(01117)25/26年盈利预测。公司当赶赴来在26.9/11.0倍25/26年P/E,0.9/0.8倍25/26年P/B,辩论市集估值上行,上调方针价10.0%至1.43港元,看护“跑赢行业”评级。公司公布2024年功绩:收入133亿元;对应2H24收入68亿元,同比+0.2%。24年公司现款EBITDA 30亿元,同增约20%。净利润和现款EBITDA适当预期。 中金主要不雅点如下: 公司单产延续擢升,奶价降幅好于行业 受益于基因校正、本事擢升等举措,2024年公司成乳牛单产同比小幅擢升1.6%至12.8吨;2024年底公司牛群界限49.1万头,剔除并表孝顺约3万头有机奶牛,内生牛群界限从23年底45万头加多至约46万头。受益于单产擢升、牛群当然增长及并表孝顺,24年公司原奶产量同比增长16%。奶价方面,受需求疲弱及供给加多影响,2024年行业呈现供大于求模样,24年国内原奶价钱同比-13.5%,公司施展好于行业,彰显公司动作牧业龙头在行业下行时间的相对缱绻韧性。 资本下落使毛利率及现款EBITDA改善,公允价值变动及商誉减值影响24年报表净利润 尽管受原奶售价下落影响,但受益于公斤奶饲料资本下落16.7%及单产擢升带来的内顺利益改善,24年毛利率小幅推广2.8ppt。成绩于毛利率改善,公司24年现款EBITDA同增20%,施展邃密。 行业存栏量开动合手续去化,周期回转趋势异日利好龙头功绩改善。 把柄草根调研,现在牧业85-90%濒临蚀本压力,行业存栏量于2024年3月已开动环比减少,24年行业存栏量同比下落,25年1-2月延续去化趋势,该行预测2025年行业有望陆续去化。把柄统计局数据,2024年我国牛奶产量4,079万吨,同比-2.8%,该行预测2024年国内原奶供需缺口或约为高单元数至10%傍边,辩论上游去化,该行预测2025年供需缺口有望改善、原奶价钱或有望企稳,2026-2027年原奶价钱或有望迟缓插足上行周期。牧业现在处于周期底部,拉长周期看该行以为现在是左侧投资较好时间点。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君 |